Como resultado, el peso del renting sobre el total de matriculaciones también ha aumentado. Si en 2015 suponía el 14,22% de las ventas de vehículos nuevos, en 2021 este porcentaje fue del 25,27%. En este periodo, las compañías de renting han matriculado un total de 1.494.912 vehículos, lo que ha supuesto una inversión de 29.449,10 millones de euros en compra de vehículos.

Autónomos y pymes, motor de crecimiento

Una de las claves de la buena salud y evolución del renting ha sido la consolidación del uso de esta fórmula entre particulares, autónomos y pymes.

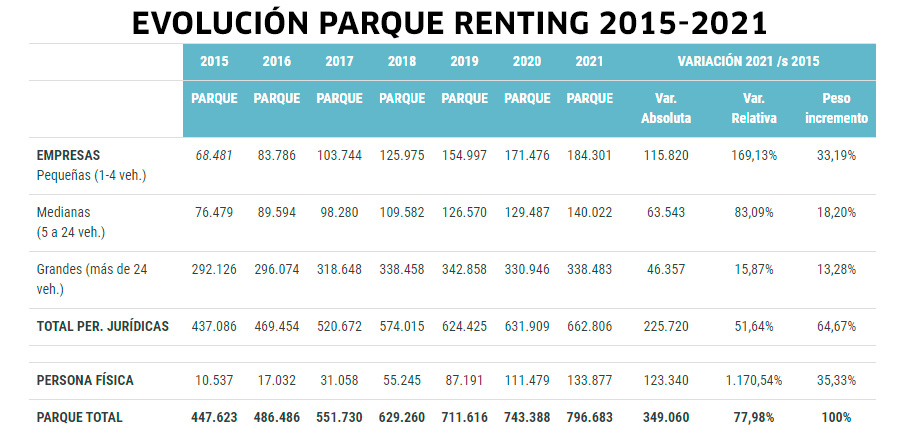

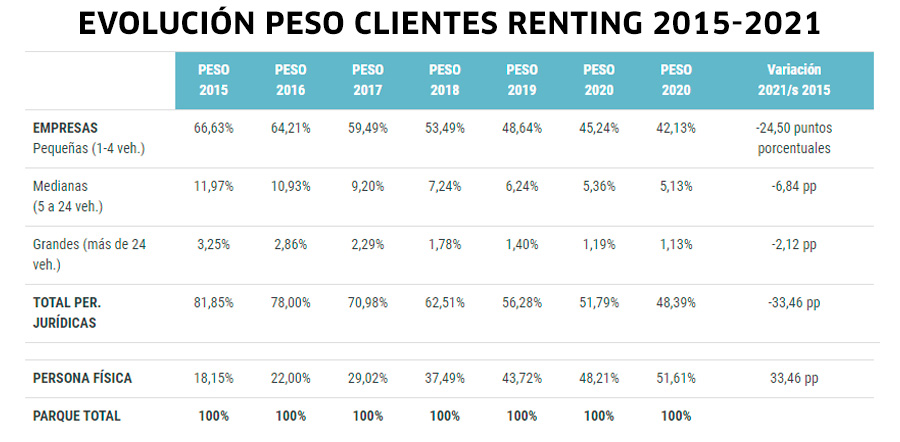

En concreto, autónomos y particulares son las que más han aumentado su presencia en el parque de vehículos en renting en los seis últimos años, tanto en términos relativos, como absolutos. Si en 2015 su peso en el parque de renting era apenas del 2,35%, en 2021 ya supuso el 16,80%, con un total de 123.340 unidades.

El renting de vehículos por parte de las pequeñas empresas (de 1 a 4 vehículos) ha supuesto el 33,19% del crecimiento del parque en los últimos 6 años y ya representan el 23,13% de la flota viva en renting: 115.820 automóviles.

Las empresas medianas (entre 5 y 24 vehículos) también han incrementado el uso del renting en los últimos años, aunque en una proporción muy pequeña. De hecho, su peso pasa del 17,09%, en 2015, al 17,58%, en 2021: poco más de 140.000 unidades sobre el total.

El uso del renting por parte de las empresas grandes (más de 24 vehículos) ha crecido un 15,87%. Pero su peso sobre el total de la flota cae del 65,26%, en 2015, al 42,49%, en 2021. Sin embargo, sus más de 662.000 unidades siguen representando el grueso más importante de la flota viva en renting de nuestro país.

Otros datos a tener en cuenta para analizar el éxito del renting es que los clientes han aumentado un 347,61% en el último sexenio. Es decir, se ha pasado de 55.586, en 2015, a 248.809, en 2021. En estos últimos seis años se han sumado 193.223 nuevos clientes, de los cuales el 96,32% son pequeñas empresas (35,09%) y autónomos y particulares (61,23%).

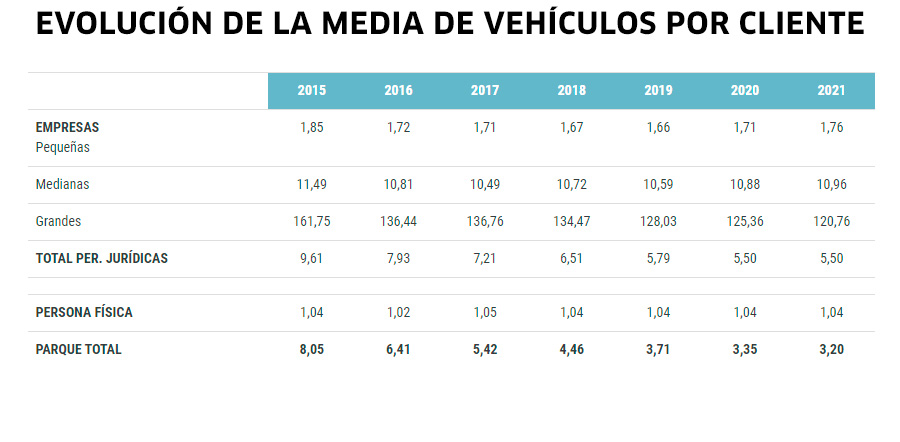

Esta llegada de clientes más «pequeños» ha hecho que la media de vehículos por cliente haya bajado de los 8,05, de 2015, a los 3,20 en 2021.

En este sentido, llama la atención el descenso en el volumen de flota de las grandes empresas. Si en 2015 la media era de 161,75 unidades, en 2021 la flota media de las grandes compañías fue de 120,76.

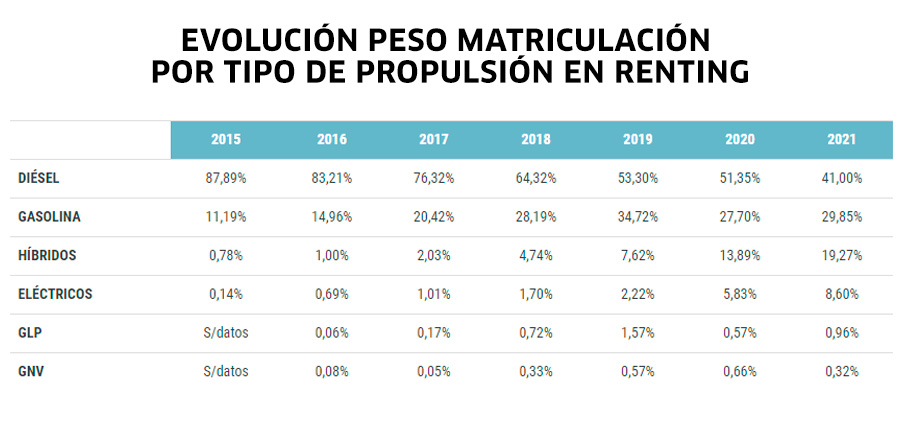

El diésel pierde su hegemonía en las flotas de renting

El peso de los vehículos de energías alternativas (electrificados, híbridos y gas) se ha incrementado 28,09 puntos porcentuales. En estos seis años, se han matriculado 188.059 vehículos de energías alternativas, lo que supone una inversión en compra estimada superior a 3.848 millones de euros.

En este apartado, se puede ver cómo los motores diésel han perdido su posición hegemónica. Si en 2015, los vehículos diésel suponían el 88% de las matriculaciones del renting, en 2021 “solo” fueron el 44%. Eso sí, todavía es la motorización más demandada.

Los vehículos gasolina consiguieron una cuota de mercado cercana al 30% en 2021, mientras en 2015 apenas era del 11%. Híbridos y eléctricos puros han ganado mucho espacio en los parques móviles corporativos españoles. Los primeros solo suponían el 0,78% de las matriculaciones del renting en 2015, alcanzando el 19,2% en 2021. Por su parte, los eléctricos tuvieron un peso del 8,60% en 2021 cuando hace 6 años representaban un irrisorio 0,14%.

En cuanto a GLP y GNV, siguen siendo testimoniales con porcentajes inferiores al 1%.