Gestión

Corporate Vehicle Observatory 2018

Este es el decimocuarto "Estudio de Tendencias de Movilidad Corporativa" elaborado por el Corporate Vehicle Observatory promovido por Arval en 12 países europeos. Y este año se cumplen 10 años desde que se lanzara en España la primera edición de este profundo estudio, toda una referencia para el sector y en una valiosa herramienta para ayudar a los gestores de flota en su toma de decisiones.

Concienciación medioambiental

El 70% de las empresas españolas tienen en cuenta las emisiones de CO2 en sus flotas de automóviles. Se trata del porcentaje más elevado de todos los países europeos analizados, con una media del 59%.

Por otro lado, el 44% de los gestores de flotas europeos ya han implementado, o planean implementar, cambios en sus políticas de vehículos de empresa a raíz de la entrada en vigor de la WLTP.

Futuro optimista

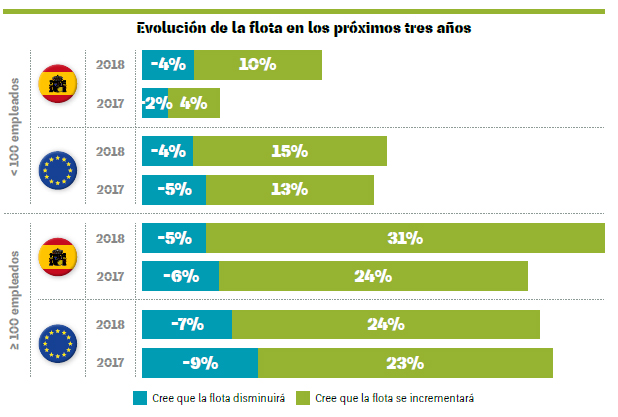

El CVO pone de relieve un clima optimista entre las empresas. El 19% de las empresas españolas- el mismo porcentaje que las europeas- consideran que sus flotas de vehículos aumentarán en los próximos tres años. Esta tendencia se aprecia más en las medianas y grandes empresas (un 31% creen que su flota crecerá, frente al 24% del año anterior). En las pymes, se modera el optimismo: solo el 10% opina que su flota aumentará en los próximos 3 años.

Entre el resto de países europeos, el 24% de las grandes empresas prevé aumentar flota, un punto porcentual más que el ejercicio anterior, mientras que entre las pymes ese porcentaje llega al 15%. El análisis combinado entre el crecimiento potencial de la flota y el crecimiento experimentado en el PIB (2017) por los países de la UE, sitúa a España entre los más destacados, muy por encima de la media.

El renting, más fuerte en España

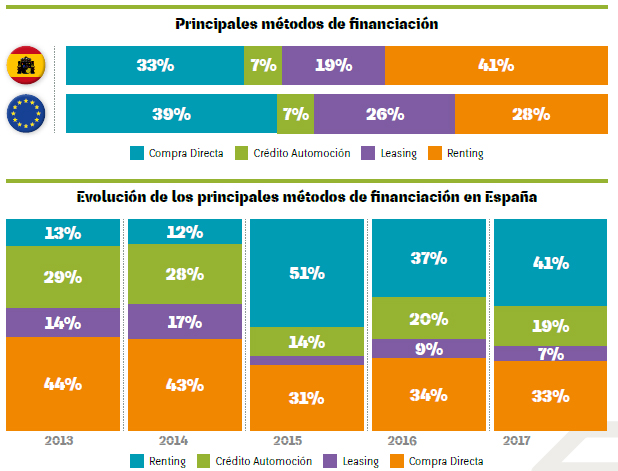

El renting sigue siendo la opción de financiación preferida por las empresas españolas para la compra de sus vehículos corporativos: supone un 41% de todas las operaciones. No solo son cuatro puntos más que en 2017, sino que aumenta la distancia con la compra directa (33%) y el leasing (19%). En Europa, las empresas optan por la adquisición directa (39%) como fórmula preferida, con el renting (28%) y el leasing (26%) por detrás.

También es interesante observar la evolución de los métodos de financiación. En 2014 el renting en España era la fórmula elegida por el 12% de las empresas, alcanzando el 51% en 2015 y cayendo hasta el 41% en 2017.

Híbridos y eléctricos seguirán creciendo

El CVO reafirma los resultados de otros estudios respecto al aumento de vehículos híbridos y eléctricos en los parques móviles corporativos. En los próximos 3 años el 76% de las grandes empresas españolas consideran, o han considerado incorporar a sus flotas, vehículos de nuevas tecnologías (tres puntos más que en Europa). Este porcentaje se reduce al 41% en la mediana empresa (un 47% en Europa); y al 22% en la pequeña (un 33% en Europa).

Carsharing, por debajo de la media europea

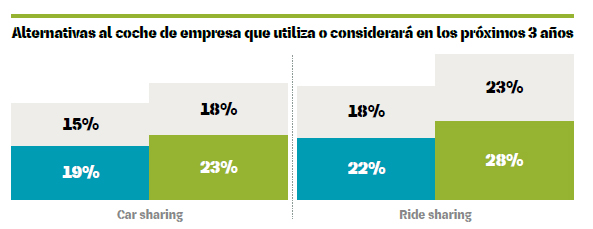

Compartir vehículo con otras firmas es la principal alternativa que valoran las empresas españolas al coche de empresa, opción contemplada por el 19% de las mismas y utilizada por el 15%, porcentajes inferiores a la media europea. El 18% de las compañías nacionales comparte conductor y un 22% valora hacerlo, cifras también por debajo del resto de países analizados. Casi un tercio de las firmas españolas ya utiliza o valora aceptar otras alternativas al coche de empresa en el próximo trienio, cinco puntos porcentuales menos que la media comunitaria.

En Europa, el 37% de las empresas ya están utilizando, o considerarán, el uso compartido de automóviles en los próximos tres años. Sin embargo, la proporción de empresas dispuestas a renunciar a la totalidad o parte de los automóviles de su compañía para compartir coche y viaje es aún baja, con un promedio del 9%.

Poca telemática en las pequeñas empresas

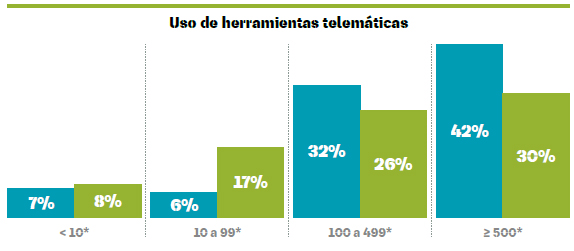

El uso de la telemática consigue una mayor implantación en España que en el resto de Europa. El 42% de las firmas con más de medio millar de empleados en plantilla declaró utilizar dispositivos telemáticos en sus flotas, un 12% por encima de la media europea. Las empresas de entre 100 y 499 trabajadores cuentan con estos dispositivos en el 32% de los casos (6% más que en Europa). Pero estos porcentajes caen drásticamente en las pymes, donde la utilización decae en comparación con el resto de socios comunitarios.

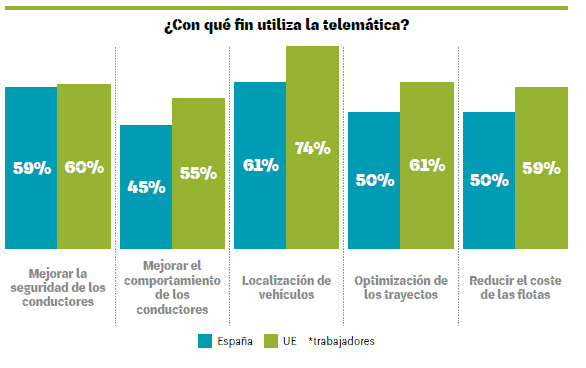

En el 61% de los casos la telemática se utiliza para conocer la ubicación exacta de los vehículos, seguido de la mejora de la seguridad para los conductores (59%), la reducción de costes (50%) y la optimización de los trayectos (50%), además de para mejorar el comportamiento de los conductores (45%).

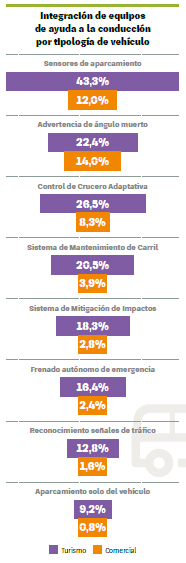

Por otro lado, los sensores de aparcamiento son el equipamiento de ayuda a la conducción más habitual en los vehículos de empresas, seguido de la advertencia del ángulo muerto y el control de crucero adaptativo.

Contacto

Asociación Española de Gestores de Flotas y de Movilidad

Teléfono de contacto: +34 93 204 20 66

Email: info@aegfa.com

Dirección: Plaça d'Ausiàs March, 1 Edifici d’Oficines Planta 1, Oficina número D03 08195 Sant Cugat del Vallès, Barcelona