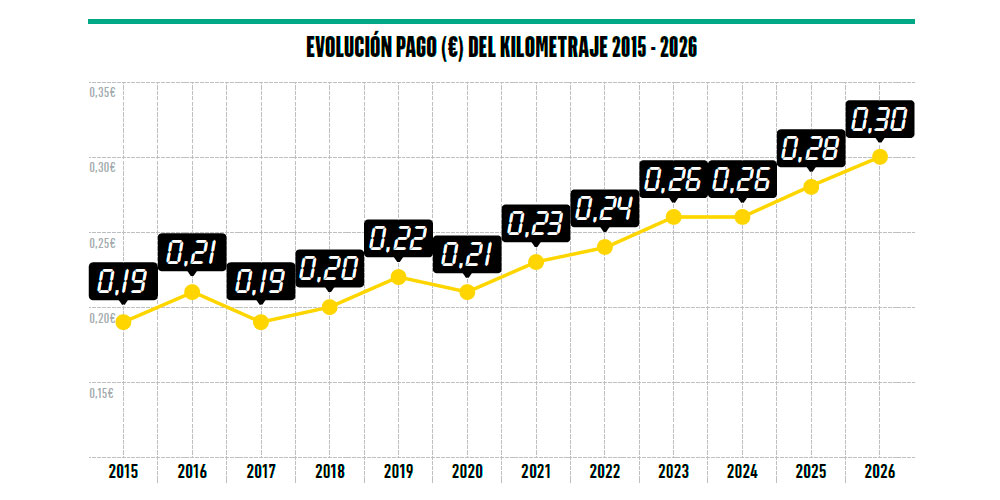

Según el estudio de Tickelia, el coste del kilometraje ha aumentado 0,02 euros respecto a 2024 y acumula una subida de 0,11 euros en la última década, consolidando una tendencia al alza en la movilidad empresarial.

El análisis, basado en más de dos millones de gastos de kilometraje reportados por empleados de más de 2.000 compañías, apunta a un contexto de cierta estabilización económica tras años de volatilidad, aunque todavía condicionado por factores como el precio de los carburantes y la incertidumbre geopolítica.

La evolución del pago por kilometraje ha sido desigual. Tras descensos puntuales en 2017 y 2020 —este último marcado por la pandemia—, desde 2021 se observa un crecimiento sostenido, pasando de 0,23 €/km a los actuales 0,30 €/km.

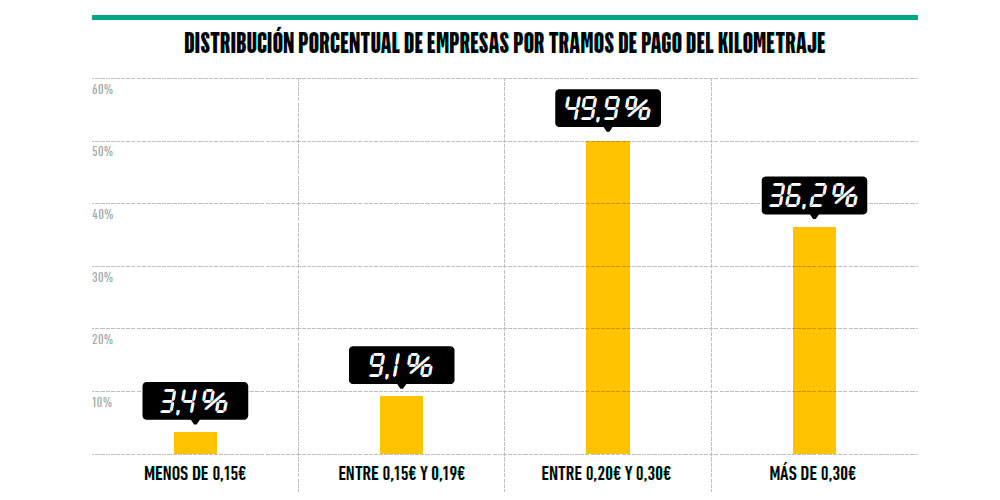

Más del 36,26% de las empresas españolas ya paga por encima de los 0,30 €/km, mientras que cerca de la mitad se sitúa entre los 0,20 y 0,30 €/km. En algunos casos, dependiendo del sector o de la política interna, las compensaciones pueden alcanzar hasta 0,85 €/km, lo que refleja una elevada disparidad en el mercado.

Las diferencias territoriales también son relevantes. Las empresas con sede en Madrid destacan por situarse claramente por encima de la media nacional, con compensaciones un 21% superiores, mientras que en Cataluña el diferencial alcanza el 14%.

En paralelo, el precio de los carburantes muestra importantes variaciones provinciales. Lleida y Almería se mantienen entre las provincias con gasolina más barata, a las que se suma Murcia, especialmente competitiva en gasóleo A. Este factor territorial continúa siendo clave para optimizar los costes de movilidad, en contraste con el año anterior, cuando el podio lo ocuparon Lleida, Teruel y Córdoba.

Por sectores, en 2025, el sector farmacéutico se mantiene como el que mejor paga el kilometraje en España. Por detrás, Industria pasa a ocupar la segunda posición, mientras que Alimentación baja del segundo al tercer lugar, reflejando el peso que la movilidad sigue teniendo en la actividad de estos sectores.

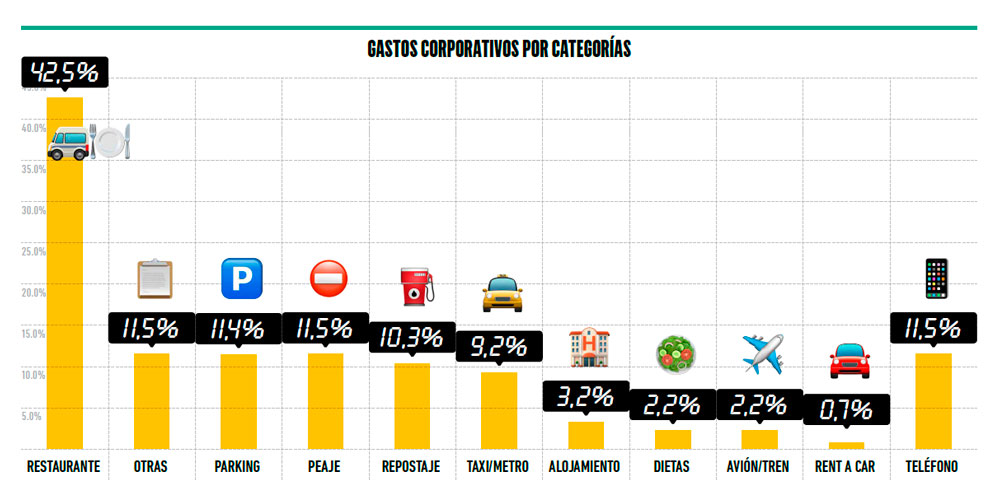

Más allá del kilometraje, el informe ofrece una radiografía completa del gasto corporativo. La restauración concentra el mayor peso, con un 42,58 % del total, seguida de partidas vinculadas directamente a la movilidad. Entre ellas destacan los peajes y el teléfono, ambos con un 11,54 %, el parking con un 11,46 %, el repostaje con un 10,37% y el transporte urbano, que mantiene una presencia significativa en la operativa diaria de las compañías.

En cuanto a los patrones de desplazamiento, se observan cambios ligados a la transformación del trabajo. Diciembre se consolida como el mes con mayor actividad, coincidiendo con el cierre del ejercicio empresarial, mientras que mayo registra el menor volumen de viajes, condicionado por la concentración de festivos. A nivel semanal, los jueves concentran el mayor número de trayectos laborales, frente a unos viernes en los que la actividad cae de forma notable, reflejo del avance de los modelos híbridos y del teletrabajo.

De cara al futuro, el informe advierte de que la evolución del kilometraje seguirá estrechamente ligada al mercado energético. “Las tensiones geopolíticas y la volatilidad del petróleo mantienen la incertidumbre sobre el coste de los carburantes, un factor clave en la movilidad empresarial”, señala Óscar Llonch, director de línea de negocio de Tickelia.

En este contexto, añade, las empresas deberán revisar de forma recurrente sus políticas de compensación, buscando un equilibrio entre control del gasto, eficiencia operativa y adaptación a un entorno cada vez más orientado hacia la sostenibilidad.

A este escenario económico se suma además un marco fiscal que condiciona de forma directa las políticas de kilometraje. Entre 2005 y 2023, el importe máximo exento de tributación y de cotización a la Seguridad Social se mantuvo en 0,19 euros por kilómetro. Aunque no era una cifra obligatoria, sí funcionaba como referencia fiscal, marcando el límite hasta el cual las empresas podían compensar estos desplazamientos sin generar carga tributaria para el empleado.

La reforma aprobada en 2023 elevó este umbral hasta los 0,26 euros por kilómetro, cantidad que queda exenta tanto del Impuesto sobre la Renta de las Personas Físicas (IRPF) como de las cotizaciones a la Seguridad Social. Esto implica que las compensaciones por kilometraje dentro de ese límite no se consideran renta sujeta a tributación, por lo que el trabajador no debe pagar impuestos ni la empresa aplicar retenciones. Del mismo modo, estas cantidades tampoco se incluyen en la base de cotización, lo que reduce tanto las aportaciones del empleado como las cuotas empresariales.

Conviene tener en cuenta que el kilometraje no solo cubre el combustible, sino también el desgaste general del vehículo, incluidas posibles averías derivadas del uso, así como una parte proporcional de costes como el seguro o los impuestos asociados al automóvil, entre ellos el de circulación o matriculación. Por el contrario, conceptos como los peajes o el aparcamiento quedan fuera de este cálculo y deben gestionarse de forma independiente mediante notas de gasto específicas o políticas diferenciadas de reembolso.

Asociación Española de Gestores de Flotas y de Movilidad

Teléfono de contacto: +34 93 204 20 66

Email: info@aegfa.com

Dirección: Plaça d'Ausiàs March, 1 Edifici d’Oficines Planta 1, Oficina número D03 08195 Sant Cugat del Vallès, Barcelona