El presente análisis examina la evolución del mercado de turismos en Europa y en España entre 2022 y 2025, con especial atención al canal de empresas, excluyendo el rent a car. A partir del estudio de los cinco principales mercados automovilísticos europeos —España, Alemania, Francia, Italia y Reino Unido—, así como del comportamiento por grupos de fabricantes y países de origen de las marcas, se observa con claridad cómo el sector ha afrontado el impacto de la crisis de suministros de 2022, la posterior fase de recuperación y una etapa más reciente caracterizada por la estabilización de volúmenes.

Más allá de la evolución cuantitativa, los datos permiten identificar cambios estructurales relevantes: una mayor concentración del canal empresas, un refuerzo del papel de las flotas como motor del mercado y una progresiva diversificación de la oferta, impulsada tanto por la presión regulatoria en materia de emisiones como por la entrada de nuevos fabricantes, especialmente de origen asiático. El mercado de flotas emerge así como un pilar de estabilidad en un contexto todavía marcado por la incertidumbre macroeconómica y normativa.

La evolución de las ventas de turismos en los cinco mayores mercados europeos refleja una trayectoria claramente condicionada por la recuperación pospandemia, las tensiones en la cadena de suministro y la transición hacia estándares de emisiones más exigentes. Entre 2021 y 2025, el volumen total pasa de 8,25 millones de unidades a 9,16 millones, con una caída significativa en 2022 asociada a la escasez de componentes y al deterioro del entorno económico. A partir de 2023, el mercado recupera tracción y se estabiliza por encima de los 9 millones de unidades.

“Las marcas alemanas dominan de forma indiscutible el mercado, concentrando alrededor de la mitad del volumen total”

Alemania mantiene de forma constante su liderazgo dentro del TOP 5, concentrando alrededor de un tercio del total. El Reino Unido destaca por una evolución especialmente dinámica, con un crecimiento sostenido que le permite superar los 2 millones de unidades en 2025, reforzando su papel como uno de los mercados clave en Europa. Francia e Italia presentan una evolución más irregular: tras la caída de 2022, la recuperación posterior resulta parcial y no logra consolidar niveles claramente superiores a los de 2021. España, aunque parte de volúmenes más reducidos, destaca por ser el mercado con mayor crecimiento relativo, impulsado por la necesidad de renovación de un parque automovilístico envejecido y por una mayor actividad del canal empresas.

Si se analiza específicamente el canal corporativo, excluyendo el rent a car, el comportamiento muestra una mayor estabilidad estructural. El volumen agregado pasa de algo más de 3,03 millones de unidades en 2021 a 3,53 millones en 2025, con un mínimo en 2022 (2,97 millones). A partir de 2023, las ventas a empresas superan los 3,55 millones de unidades y se mantienen prácticamente estables en 2024 y 2025, confirmando que las flotas han actuado como amortiguador del mercado en los momentos de mayor tensión.

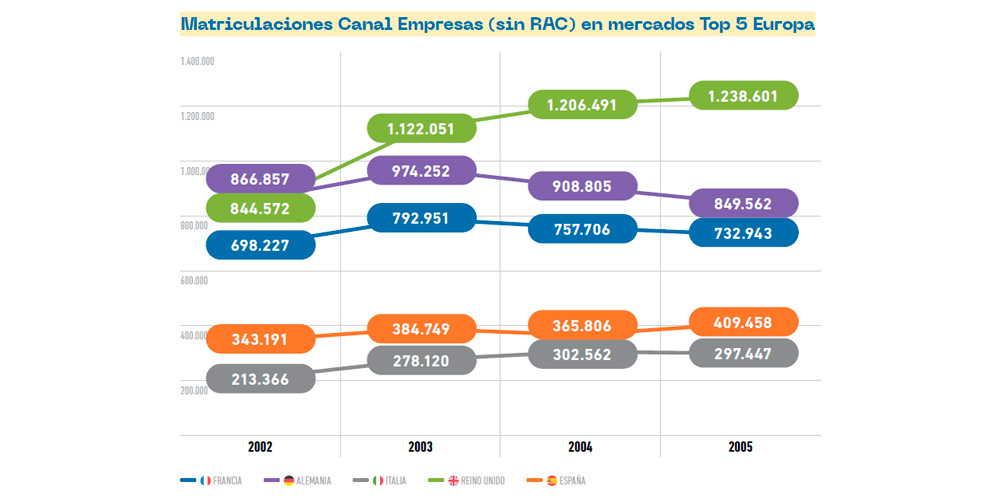

Por países, el Reino Unido lidera de forma clara el canal de empresas durante todo el periodo, con una evolución sostenida que le permite pasar de 886.666 unidades en 2021 a más de 1,23 millones en 2025. Alemania ocupa la segunda posición, con un fuerte crecimiento hasta 2023 y una posterior moderación, aunque manteniéndose en niveles elevados. Francia muestra un comportamiento más volátil y en 2025 se sitúa por debajo de los niveles iniciales. Italia presenta una recuperación progresiva tras 2022 y se estabiliza cerca de las 300.000 unidades, mientras que España destaca por una trayectoria claramente ascendente, cerrando 2025 con más de 409.000 unidades, el nivel más alto del periodo.

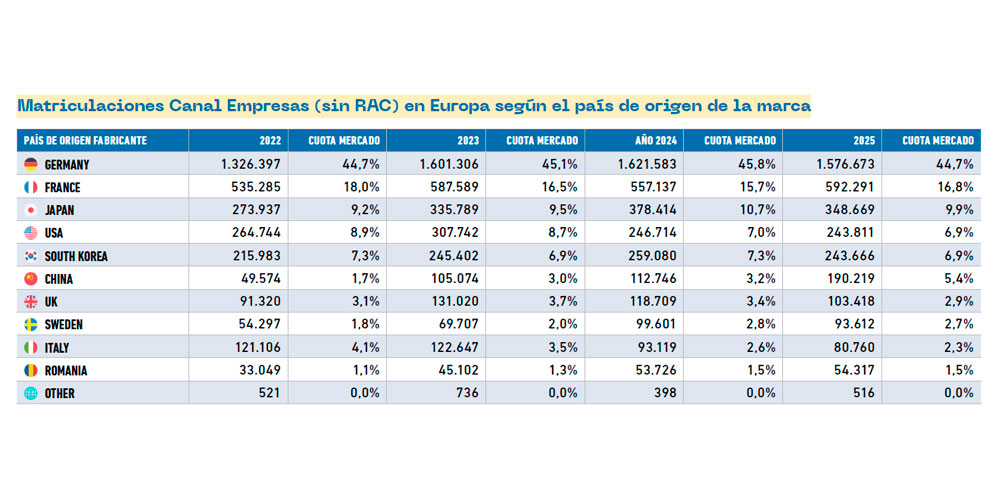

El análisis por país de origen de las marcas confirma que el mercado europeo de flotas sigue estando altamente concentrado, aunque con señales claras de cambio. Entre 2022 y 2025, las matriculaciones pasan de 2,97 millones de unidades a estabilizarse en torno a los 3,55 millones, lo que refuerza la idea de un canal corporativo sólido y predecible.

Las marcas alemanas dominan de forma indiscutible durante todo el periodo, concentrando aproximadamente la mitad del volumen total. Tras crecer con fuerza hasta superar los 1,6 millones de unidades en 2023, mantienen niveles similares en 2024 y registran un ligero ajuste en 2025, lo que refleja una posición plenamente consolidada en las flotas europeas. Francia ocupa la segunda posición, con un comportamiento estable y una ligera tendencia al alza, cerrando 2025 por encima de las 590.000 unidades, incluso superando el nivel de 2023.

Japón refuerza progresivamente su presencia en el canal empresas, con un crecimiento continuado entre 2022 y 2024, impulsado por la fiabilidad, la eficiencia y una oferta bien alineada con las políticas de flotas, aunque en 2025 muestra una leve corrección. Estados Unidos y Corea del Sur presentan trayectorias más irregulares, con un pico en 2023 y un retroceso posterior, situándose ambos en torno a las 240.000 unidades en 2025.

“El canal empresas sigue concentrado en los grandes grupos europeos, con un crecimiento progresivo de fabricantes asiáticos, especialmente chinos, que están ganando presencia en flotas”.

China es el país de origen con mayor crecimiento relativo, multiplicando casi por cuatro su volumen entre 2022 y 2025 hasta alcanzar cerca de 190.000 unidades. Este avance evidencia la creciente penetración de fabricantes chinos en las flotas europeas, especialmente en segmentos electrificados y de coste competitivo. El resto de países mantiene volúmenes más reducidos y, en general, una tendencia de estabilización o ligera caída.

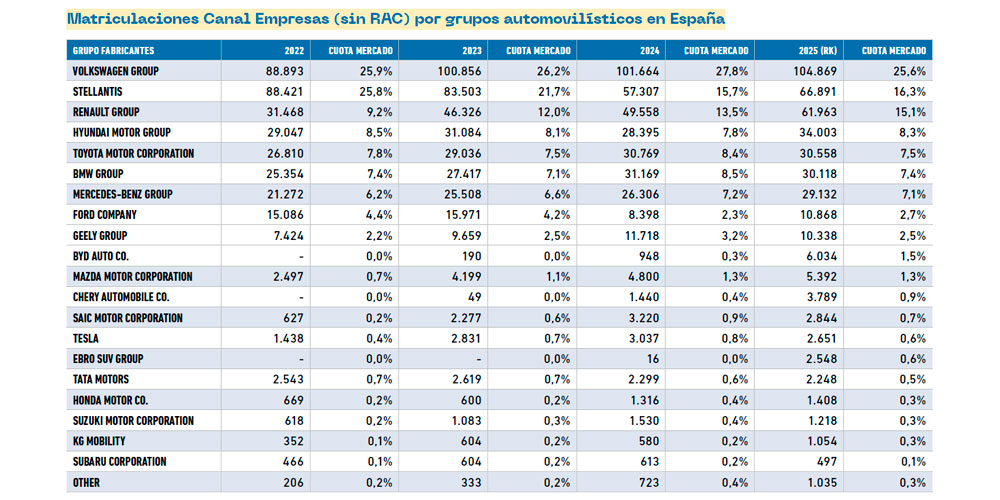

En el caso español, el mercado de flotas muestra una evolución claramente positiva. El volumen total pasa de 343.191 unidades en 2022 a 409.458 en 2025, confirmando el papel del canal corporativo como motor del mercado. Las marcas de origen alemán lideran con claridad, creciendo de 147.671 a 178.390 unidades y concentrando en torno al 40 % del total.

Francia ocupa la segunda posición, aunque con una evolución más irregular, marcada por una caída en 2024 y una recuperación en 2025. Japón consolida una trayectoria ascendente y supera las 56.000 unidades en el último año del periodo. Corea del Sur muestra una evolución positiva, especialmente en 2025, mientras que Estados Unidos presenta un comportamiento más volátil. China, aunque parte de cifras reducidas, registra el mayor crecimiento relativo y alcanza 18.574 unidades en 2025, reflejando una entrada progresiva en las flotas empresariales españolas.

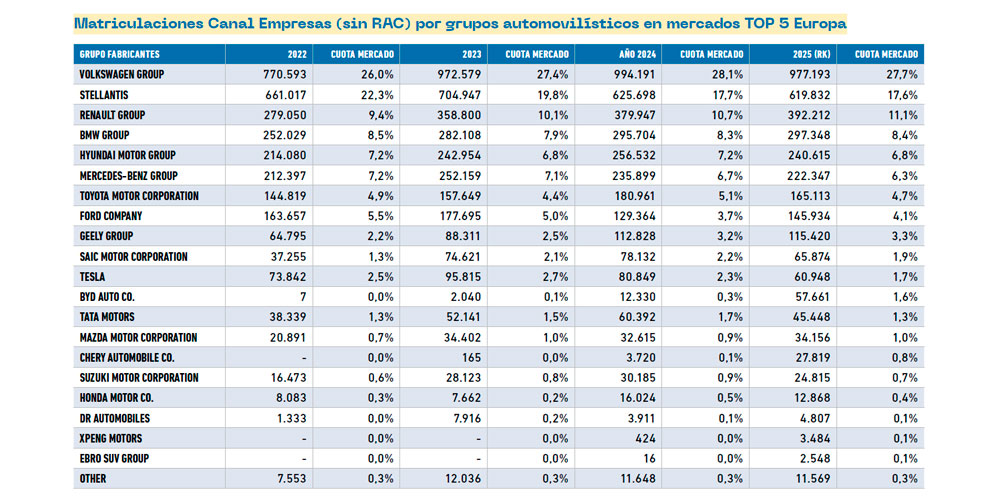

El análisis por grupos de fabricantes refuerza la idea de concentración del canal empresas en torno a los grandes actores europeos. Volkswagen Group se consolida como líder indiscutible, pasando de 770.593 unidades en 2022 a 977.193 en 2025. Stellantis ocupa la segunda posición, aunque tras alcanzar un máximo de 704.947 unidades en 2023, su volumen se reduce hasta 619.832 unidades en 2025. Renault Group mantiene un crecimiento sostenido y supera las 392.000 unidades.

BMW Group y Mercedes-Benz Group presentan un comportamiento estable, con volúmenes cercanos a las 300.000 y 220.000 unidades respectivamente. Hyundai Motor Group mantiene una presencia sólida, aunque con un ligero retroceso en 2025. Entre los fabricantes asiáticos, Toyota alcanza 180.961 unidades en 2024 antes de ajustarse a 165.113 en 2025. El crecimiento de los grupos chinos resulta especialmente significativo, con BYD pasando de 7 unidades en 2022 a 57.661 en 2025.

El mercado europeo de flotas ha entrado en una fase de estabilidad y madurez, tras superar una de las etapas más complejas de los últimos años. Las flotas se consolidan como el principal sostén del mercado de turismos, con una capacidad de adaptación superior a la del canal particular.

El liderazgo de los grandes grupos europeos sigue siendo incuestionable, pero la presión competitiva aumenta con la entrada progresiva de fabricantes asiáticos, especialmente chinos.

Para los gestores de flotas, este escenario configura una oferta muy diversa que les permite afrontar con mayor flexibilidad retos como la presión sobre los costes y la aceleración de la transición hacia vehículos de bajas emisiones. Y en este sentido,

la capacidad de los fabricantes para ofrecer soluciones alineadas con el coste total de propiedad, la electrificación realista y el cumplimiento normativo será determinante para su posicionamiento futuro en el canal empresas.

José Manuel López

Director Comercial MSI

Marcas incluidas en cada grupo:

BMW GROUP: Alpina, BMW, MINI, Rolls-Royce

BYD Auto Co.: BYD, Denza

CHERY AUTOMOBILE CO.: Chery, Jaecoo, Omoda

DR AUTOMOBILES: DR, EVO, ICH-X, ICKX, Sportequipe, Tiger

GEELY GROUP: Geely, Levc, Lotus, Lynk & co, Polestar, Volvo

HYUNDAI MOTOR GROUP: Genesis, Hyundai, KIA

MERCEDES-BENZ GROUP: Mercedes-Benz, Maybach, smart

RENAULT GROUP: Alpine, Dacia, Infiniti, Lada, Mitsubishi, Mobilize, Nissan, Renault

SAIC MOTOR CORPORATION: Livan, Maxus, MG, Rover

STELLANTIS: Abarth, Alfa Romeo, Autobianchi, Chrysler, Citroën, Dodge, DS, Fiat, Jeep, Lancia, Leapmotor, Maserati, Opel, Peugeot, Ram

TATA MOTORS: Iveco, Jaguar, Land Rover, Tata

TOYOTA MOTOR CORPORATION: Daihatsu, Lexus, Toyota

VOLKSWAGEN GROUP: Audi, Bentley, Buggati, Cupra, Lamborghini, MAN, Porsche, Seat, Skoda, Volkswagen

Asociación Española de Gestores de Flotas y de Movilidad

Teléfono de contacto: +34 93 204 20 66

Email: info@aegfa.com

Dirección: Plaça d'Ausiàs March, 1 Edifici d’Oficines Planta 1, Oficina número D03 08195 Sant Cugat del Vallès, Barcelona