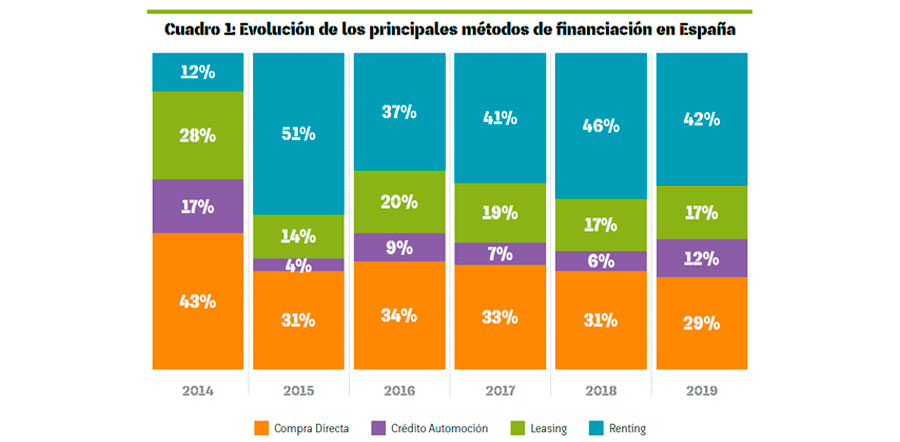

El renting sigue siendo la fórmula preferida por las empresas españolas para configurar sus parques móviles. Un 42% opta por esta opción, por delante de la compra directa (29%) y el leasing (17%). En el resto de la Unión Europea las compañías se decantan por la adquisición directa en el 38% de las ocasiones, mientras que el renting (29%) y el leasing (24%) mantienen cuotas similares a años anteriores.

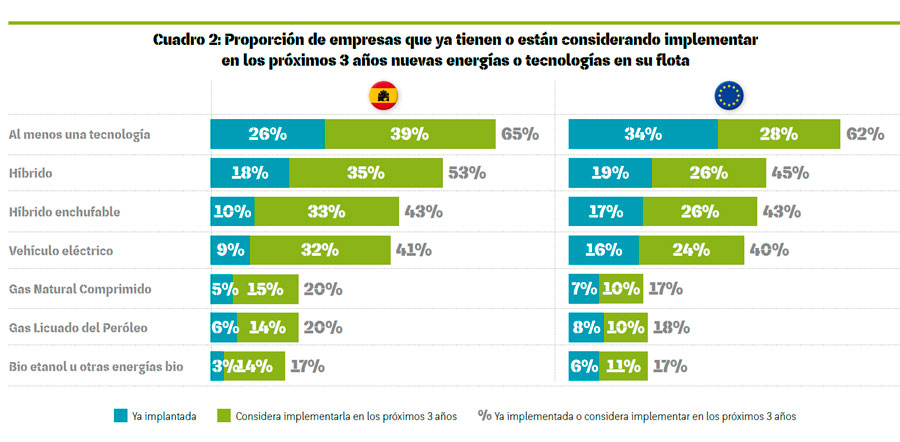

La diversidad de tecnologías en las motorizaciones sigue claramente al alza con el diésel a la baja. De hecho, los gestores de flotas no creen que el gasóleo suponga más del 50% de sus flotas en 3 años. Incluso si los nuevos diésel emitieran la misma cantidad de NoX que los de gasolina, más de la mitad de las empresas seguirían prescindiendo de ellos. En este caso, aprovecharían la oportunidad de incorporar vehículos con energías alternativas (híbridos o eléctricos) en sus flotas para reemplazar las unidades diésel más antiguas.

Los híbridos siguen siendo los “preferidos” por los gestores. El 18% de las empresas españoles ya los ha incluido en sus flotas y un 53% la va a implementar en los próximos tres años. Un 10% de las empresas ya dispone de híbridos enchufables en sus flotas, y un 43% va a adoptar esta tecnología en los próximos tres años. En cuanto a los eléctricos, ya están presentes en un 9% de las empresas, cifra que crecerá hasta el 41% en el próximo trienio.

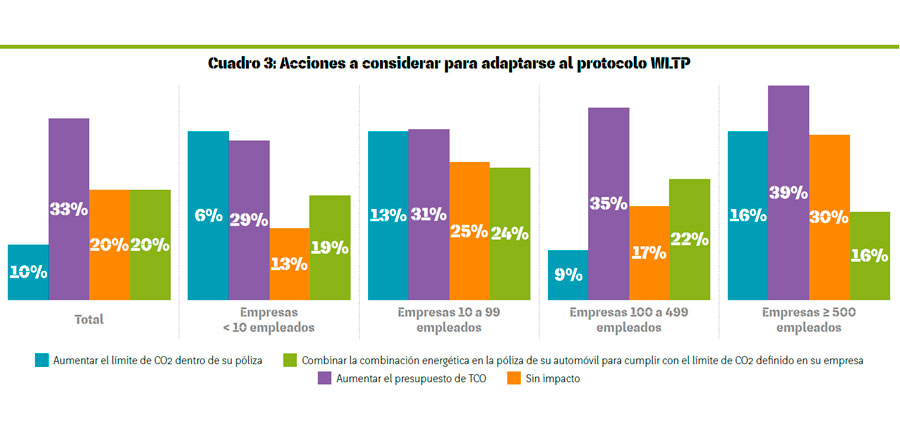

Cambiar la combinación energética en la política de flota para no superar los límites de CO2 es la opción elegida por un tercio de las corporaciones españolas para adaptarse al WLTP, dos puntos porcentuales por encima del resto de países de la UE.

El 20% de los gestores no piensan tomar ninguna medida mientras que el mismo porcentaje aumentará la cuota de TCO y solo el 10% aumentará el límite de emisiones de CO2 en la política de elección de vehículos.

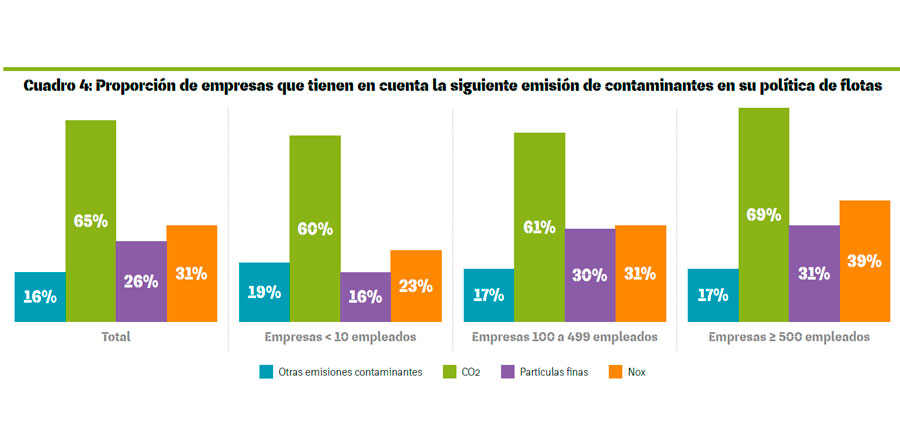

Todavía queda trabajo por hacer en lo que a reducción de emisiones se refiere. Y es que solo el 43% han tomado medidas para limitar la huella medioambiental de su flota. Un porcentaje que en el caso de las grandes corporaciones sube hasta el 61%.

Por otro lado, el CO2 sigue siendo el principal factor a limitar en las políticas de flotas de aquellas compañías que sí toman medidas para reducir el impacto medioambiental del parque móvil. Por su parte, el control de emisiones de NoX (26%) y partículas finas (26%) todavía tiene poca implantación en las políticas de flotas españolas.

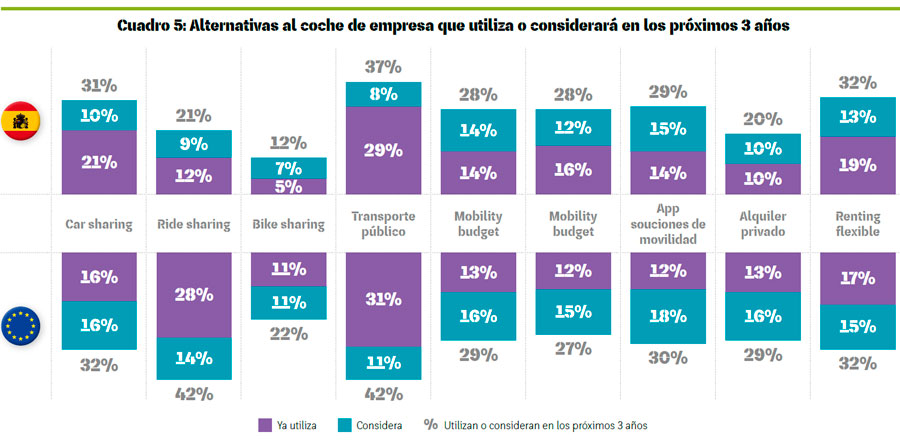

Como hemos visto en los últimos años en este mismo estudio, cada vez son más las empresas que apuestan por el uso de medios de transporte alternativos al clásico coche de empresa. El 58% de empresas españolas (61% en la UE) ya utiliza o valora aceptar otras alternativas al coche de empresa en el próximo trienio.

La utilización del transporte público, opción ya implementada por el 29% de las firmas españolas, llegará al 37% en los próximos tres años; aunque la pandemia puede afectar especialmente a este punto, por la demanda de una movilidad segura desde el punto de vista sanitario. Le siguen el carsharing (21% actual y 31% en los próximos tres años) y el renting flexible (19% actual y 32% en los próximos tres años).

También destacar que un 14% de las empresas ya utiliza un presupuesto de movilidad (Mobility Budget), porcentaje que se duplicará en los próximos tres años. Algo similar ocurre con la tarjeta de movilidad y con las apps para contratar soluciones de movilidad.

Las mayores diferencias con la media europea las encontramos en los viajes de coches compartidos entre particulares (21% en los próximos tres años); y la bici compartida, que llegará al 12% en el futuro. Estos porcentajes están muy alejados de los de la media europea (un 42% para el ride sharing y un 22% para la bici).

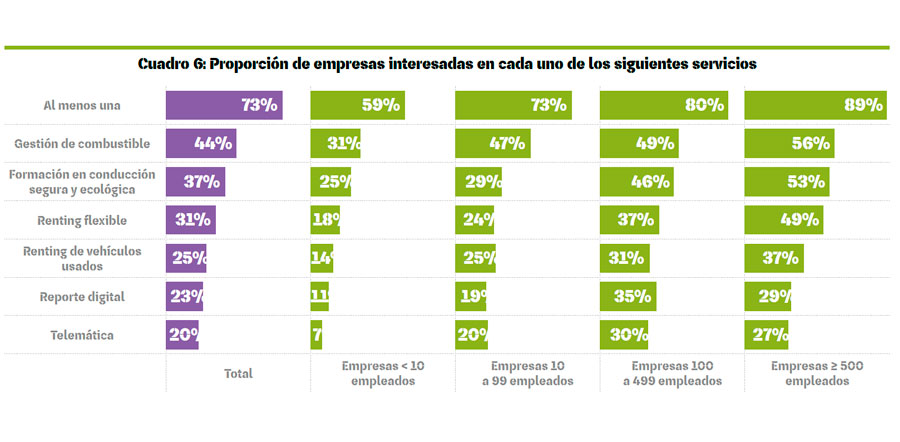

Sigue creciendo el uso e interés por servicios adicionales que faciliten al gestor la optimización de la flota. Y especialmente entre las grandes corporaciones. En este sentido, la tarjeta de carburante sigue siendo el servicio más demandado (44%). Le siguen la formación de conductores (37%), el renting flexible (31%) y, entrando con fuerza, el renting de vehículos usados con un 25% (37% en grandes empresas).

Por otro lado, según el estudio de Arval, el 35% de las empresas (el 56% en la grandes) consideran la movilidad como un factor estratégico en la compañía; de ellas, el 45% tiene un plan de movilidad que en un 80% han confeccionado con recursos internos, y en un 20% con su compañía de Renting.

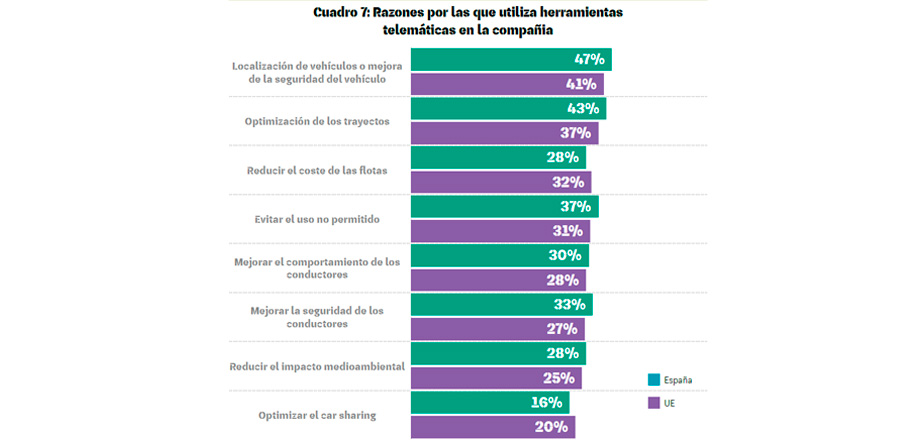

Por último, el uso de herramientas telemáticas sigue siendo más elevado en nuestro país que la media europea. Ya está presente en el 66% de las grandes corporaciones españolas, 16 puntos por encima de la media UE.

Asociación Española de Gestores de Flotas y de Movilidad

Teléfono de contacto: +34 93 204 20 66

Email: info@aegfa.com

Dirección: Plaça d'Ausiàs March, 1 Edifici d’Oficines Planta 1, Oficina número D03 08195 Sant Cugat del Vallès, Barcelona