Gestión

Crónica de una ventaja anunciada: China y el futuro del automóvil en Europa

La irrupción de los fabricantes chinos en el mercado europeo del automóvil no es un fenómeno aislado. Legislación, tecnología, cadena de suministro y política de precios explican un cambio estructural que está redefiniendo el equilibrio de la industria en Europa.

En un mercado del automóvil tan cambiante como el actual, hay dos cuestiones que se repiten: uno es el de la entrada de los vehículos eléctricos en el mercado, y el otro la irrupción de los fabricantes chinos en Europa.

Ambas están muy relacionadas, porque el vehículo eléctrico es una de las armas de los fabricantes chinos, pero no la única. Vamos a centrarnos en la entrada de las marcas chinas, y lo haremos analizándola desde cuatro grandes apartados: legislación, tecnología, cadena de suministro y política de precios.

Los efectos de la normativa

Comencemos con el efecto de las normativas gubernamentales y europeas y su repercusión en el cambio de modelo. La Unión Europea ha centrado su actuación medioambiental en la reducción de las emisiones de CO2 (olvidando otros elementos contaminantes como el NOx…), mediante la fijación de plazos para alcanzar el objetivo cero emisiones. Olvidando la neutralidad tecnológica que rige toda su normativa, la UE ha elegido al vehículo eléctrico como única tecnología aceptada, excluyendo otras alternativas como puedan ser los combustibles sintéticos o el hidrógeno.

La consecuencia ha sido que los fabricantes europeos han tenido que dedicar ingentes cantidades de dinero a desarrollar la tecnología del vehículo eléctrico, forzados además por una normativa europea que obligaba a una implantación acelerada de un producto que, con la tecnología disponible, no permitía poder ofrecerlo a un precio competitivo frente a las alternativas de combustión.

El objetivo de potenciar y acelerar el desarrollo de nuevas tecnologías era muy loable, pero en Bruselas parecían desconocer la realidad al fijar unos plazos inalcanzables para su desarrollo. Plazos con objetivos de ventas que en ningún momento han aceptado enlazar con algo tan necesario como la red de recarga disponible, petición largamente solicitada por los fabricantes, pues difícilmente pueden vender vehículos si el cliente no tiene la tranquilidad de poder recargarlo con facilidad. Bruselas ha ignorado sistemáticamente esa petición. Quizá porque es más fácil obligar a un pequeño número de fabricantes que hacerlo con la nube de empresas implicadas en la instalación de electrolineras, la mayoría de ellas sin ninguna intención de instalar más puntos si no ven su rentabilidad a medio plazo.

“China controla el 60% de la producción mundial de tierras raras, refina el 90% y también controla el 75% de los imanes de alta potencia, necesarios para electrónica, IA, motores eléctricos, etc.”

El elemento coercitivo de la UE son las sanciones en caso de incumplimiento, multas cuyo importe afectaba principalmente… a los fabricantes europeos. Aunque finalmente las sanciones por el momento no se han aplicado, su importe tan elevado condicionó la actividad comercial de muchas marcas. Y es que el importe total de las multas previstas para 2025 era de 15.000M€, una cifra tan impresionante que hizo que la UE ampliara a diciembre 2026 el periodo de cálculo. Al menos de momento, ya que Bruselas está modificando casi mensualmente sus directrices ante la realidad del mercado.

La última iniciativa de la UE parece que irá dirigida a concentrar sus exigencias medioambientales en los vehículos de empresa y operadores de Rent a Car, como si sus necesidades de uso no fueran incluso más intensivas que las de los particulares. Ante la respuesta del mercado, esperemos que todo se quede en la fase de iniciativa.

La UE critica al gobierno chino que legisle favoreciendo a sus fabricantes, cuando se supone que uno de los objetivos de los gobiernos es facilitar la actividad de sus ciudadanos y empresas, dirigiéndola hacia objetivos beneficiosos para ambos colectivos. Sería conveniente que la UE actuase de la misma forma y que sus leyes protegiesen a usuarios y fabricantes europeos en la misma medida que allanan el camino hacia un mundo mejor. En el último año la UE ha ido suavizando progresivamente sus exigencias, a la vista de las dificultades que están encontrando diferentes grupos europeos: es mejor tarde que nunca.

“Los fabricantes europeos han tenido que dedicar ingentes cantidades de dinero a desarrollar la tecnología del vehículo eléctrico, forzados además por una normativa europea que obligaba a una implantación acelerada”

Este cambio de dirección, aunque tímido, es de creciente importancia ante la escalada de aranceles y medidas proteccionistas iniciadas con las políticas de la administración Trump. Medidas proteccionistas que la UE está haciendo en parte suyas, con negociaciones avanzadas con el gobierno chino tanto para la fijación de aranceles aceptados por ambas partes, como para la fijación de un entorno de precios referenciado para los vehículos chinos, aún en fase de negociación.

Una consecuencia positiva, en parte debido a la legislación, es la instalación en Europa de fábricas de marcas chinas, como la ya confirmada de BYD en Turquía. En España ya está operativa Ebro en Barcelona (con tecnología del grupo Chery – Omoda/Jaecoo), y Santana (Zhengzhou y Anhui), con otros grupos estudiando su instalación.

Tecnología

Es muy, pero muy importante, recordar que el desarrollo de la industria automovilística china se inició y potenció por el interés de las marcas occidentales de beneficiarse de unos menores costes. Tanto en el automóvil como en casi todos los sectores. Durante décadas las marcas occidentales han invertido en China miles de millones en fábricas, centros de investigación, nuevas tecnologías… lo que ha permitido a las empresas chinas aprender y desarrollar su propia tecnología.

La exigencia del gobierno chino de que las empresas instaladas en su país tuvieran mayoría china en su capital facilitó la transferencia de tecnología. Lo habitual es que cuando una marca crea una filial en otro país lo haga siendo propietario del 100% del capital, lo que asegura su control. En China, al tener una empresa china la mayoría del capital, y por tanto ser quien decide, le permitía trasladar personal, conocimientos, información… Es decir, la tecnología, de la empresa con participación occidental a otra con capital 100% chino.

Fabricar durante décadas modelos occidentales, también de marcas Premium, les ha permitido dominar la tecnología y los procesos más actuales, y disponer del personal cualificado necesario. La pujanza de sus productos, incluso en los sectores más avanzados, alcanza también al sector de componentes. La dependencia de las fábricas occidentales de piezas fabricadas en China es total, si bien es cierto que la interdependencia es tan elevada que ningún país es capaz de ser autosuficiente.

“Es importante recordar que el desarrollo de la industria automovilística china se inició y potenció por el interés de las marcas occidentales de beneficiarse de unos menores costes”

Así como el corazón de un vehículo de combustión es el motor, en el eléctrico la batería es la pieza clave. Es la que condiciona su uso: autonomía (y por tanto nuestra velocidad, utilización de accesorios como el aire acondicionado o la calefacción), tiempo de recarga… Y en esta área las empresas chinas lideran el mercado, junto con Tesla.

Otro factor a tener en cuenta es la creciente demanda por parte de los clientes de nuevas aplicaciones y ayudas a la conducción, y en esta área la tecnología de la industria china está mucho más avanzada que la europea. Circulando por autopista a un máximo de 120 km/h, se valoran nuevas funcionalidades que el disponer de docenas de caballos que no se nos permite utilizar.

Con un volumen de ventas BEV de 6,5 millones en el periodo Enero-Agosto 2025, el mercado interior permite a las empresas chinas amortizar elevadas inversiones en desarrollo de nuevas tecnologías y aplicaciones.

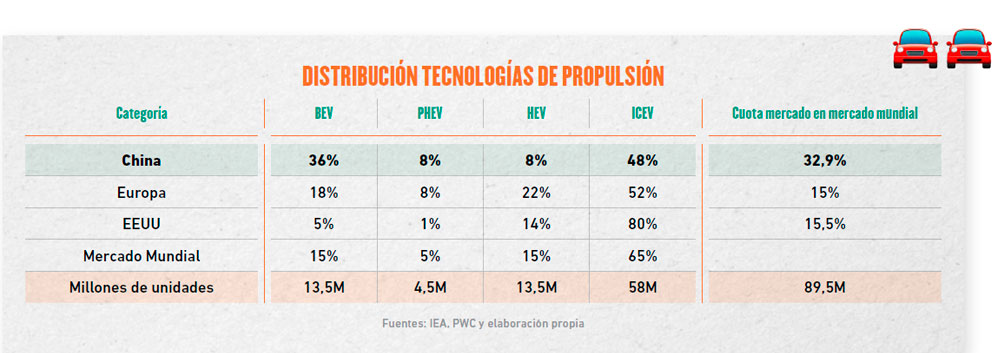

El liderazgo de China en el vehículo eléctrico es claro, pues concentra más del 60% de las ventas mundiales de vehículos BEV, con una cuota del 50% en el mercado local, frente a una creciente penetración del 18% en Europa; y del 6% y reduciéndose en EE. UU. En España, el acumulado a noviembre 2025 es del 8,1%. Con BYD como marca líder destronando a Tesla, el tradicional líder del segmento.

Su implantación en vehículos industriales, principalmente pesados, se prevé más lenta.

Los avances tecnológicos no se limitan al vehículo, se extienden al proceso de diseño y fabricación. Recientemente un grupo europeo ha anunciado que su metodología de desarrollo de nuevos modelos aplicará conceptos extraídos de fabricantes chinos, con el objetivo de reducir el desarrollo y lanzamiento de un nuevo modelo de cuatro o cinco años a dos.

En China comienzan a estar operativas las primeras “fábricas oscuras”, llamadas así porque funcionan sin luz ni trabajadores humanos, operadas por robots e IA sin interrupción las 24 horas. El personal solamente aparece mínimamente cada 30 minutos o una hora, en labores de inspección adicional. Xiaomi, cuya fábrica oscura en Changping (Xiaomi Smart Factory) fabrica 1 móvil por segundo, ha implantado esa tecnología en su fábrica de automóviles de Pekín y fabrica 1.000 vehículos al día en esas condiciones.

Cadena de suministro

En esta área el posicionamiento actual de China es claro y clave. No solamente son sus empresas (con o sin participación extranjera) importantes proveedores de las diferentes marcas occidentales, sino que la nube de empresas existentes en el país hace que compartan cultura empresarial. Todo ello reduce el proceso de diseño y fabricación del componente, en el que al integrarse diferentes proveedores y clientes les permite repartir costes entre ellos.

Durante los últimos años del siglo XX y principios del actual, Estados Unidos fue reduciendo su presencia e influencia en Sudamérica, proceso similar a la menor presencia de Europa en el continente africano. El vacío dejado fue aprovechado por China para ir aumentando su presencia, siendo una de sus herramientas la ayuda en la construcción de infraestructuras (presas, puertos…) para conseguir acuerdos en el acceso a las materias primas en que son tan ricas ambas zonas. Esto le permite predominar en toda la cadena de valor: desde las materias primas, principalmente en las tierras raras tan necesarias para la fabricación de motores eléctricos y baterías, hasta la distribución con su red logística de puertos de contenedores por todo el mundo. Como ejemplo, la terminal de contenedores del puerto de Barcelona está operada por la empresa hongkonesa Hutchison Ports, que opera en más de 50 países.

“En China comienzan a estar operativas las primeras “fábricas oscuras”, llamadas así porque funcionan sin luz ni trabajadores humanos, operadas por robots e IA, sin interrupción las 24 horas”

En su territorio dispone tanto de la energía eléctrica como de la cobertura de red necesaria para atender a un parque de 25 millones de BEV. Sin defender ni condenar ninguna fuente de energía, hay que tener en cuenta que China mantiene 59 centrales nucleares y tiene 28 en construcción; o que el pasado julio ha iniciado la construcción de la presa Yarling Zanbo, que cuando esté terminada en 2035 generará 300.000 GWh (igual al consumo anual del Reino Unido). En Europa el suministro de petróleo o gas está fuertemente condicionado por la situación geopolítica del momento, que no ofrece estabilidad a largo plazo. Afortunadamente las energías solar y eólica, en las que en España somos líderes, nos permite afrontar el futuro con mejores perspectivas que otros países europeos. Pero el apagón general del pasado año recomienda acelerar la gestión e infraestructuras de distribución, donde estamos penalizados por la política proteccionista de nuestro vecino francés (el inicio de estudios para enlazar nuestros recursos eléctricos mediante cable subterráneo con un país tan alejado como Irlanda es una de las consecuencias).

Política de precios

Una de las consecuencias del panorama descrito es un menor coste de producción en relación a la calidad del producto, que compensa el diferencial de transporte paneuropeo, como sucede con otros fabricantes asiáticos.

Esto les permite ofrecer un menor precio al consumidor, oportunidad que se beneficia de dos cambios que se han producido en los últimos años en el mercado europeo. El primero es el incremento general de precios tras la pandemia, aunque últimamente se haya decelerado. El otro es el cambio de posicionamiento de algunas marcas europeas, que ha provocado un estrechamiento del diferencial de precio entre diferentes marcas, ya sean porque las de menor precio han mejorado claramente su oferta y elevado el precio, o por la reducción de precios relativos de marcas Premium o próximas a serlo.

Ambos factores han reducido a mínimos la oferta en el segmento de bajo precio, dejando espacio suficiente para la entrada de productos chinos que, si bien no es masiva, sí se está produciendo de forma acelerada. Y dada la tradicionalmente baja fidelidad de marca del mercado español, con 7 marcas fabricando en el país, facilita que vayan ampliando su oferta a modelos de segmentos superiores.

Solo muy recientemente los vehículos eléctricos han estado accesibles al gran público, al haber reducido su precio de forma acelerada, sea cual sea el país de la marca.

"La agresividad de las marcas chinas en Europa se ha acelerado por la guerra de precios que hay actualmente en su mercado local, en el que compiten más de cien marcas, que ha obligado a su gobierno a intervenir"

La agresividad de las marcas chinas en Europa se ha acelerado por la guerra de precios que hay actualmente en su mercado local, en el que compiten más de cien marcas, que ha obligado a su gobierno a intervenir. El exceso de oferta ha animado a exportar a mercados con precios superiores, como el europeo. Una de las consecuencias será la absorción o el cierre de muchas de las marcas actuales, que ya ha comenzado a producirse dejando a clientes chinos con un vehículo cuyo fabricante ha desaparecido y sin tener a quien reclamar. Afortunadamente los grupos chinos que se han introducido en nuestro país son líderes en su mercado y, dado sus elevados volúmenes de ventas, aseguran su permanencia en la progresiva reducción de competidores.

El gestor de flota, cuyo parque móvil está en gran parte contratado en renting, no está beneficiándose por el momento de esos menores precios. El motivo es que los operadores de renting, como práctica habitual, aplican valores residuales más bajos a las nuevas marcas, lo que incrementa la cuota. Con el tiempo, y según van implantándose en el mercado, van alineando progresivamente dichos residuales al mercado mejorando su competitividad. En el caso de las marcas chinas, dado lo atípico de su situación (experiencia de décadas, liderazgo tecnológico, futuro de la marca asegurado por los elevados volúmenes de ventas que le permite su enorme mercado local…) algunos operadores están anticipándose y fijando valores residuales previendo la demanda futura de VO de esas marcas, de las que en el futuro habrá escasez de vehículos con pocos años.

En resumen

Aunque pueda parecerlo, este artículo no es una crítica ni una defensa de la industria china o de sus vehículos, es simplemente revisar la situación y que la ha provocado. Lo mismo aplica en lo relacionado con la tecnología o marcas, con independencia de su origen, ni en cuanto a las fuentes de energía: lo que hemos intentado es reflejar la realidad como la vemos.

En nuestra opinión, las empresas asiáticas tienen una visión a largo plazo, a diferencia de las occidentales cuyas previsiones son a corto y medio plazo. Un ejemplo paradigmático en el automóvil es Toyota: durante años planificó pacientemente su futuro, desarrollando la tecnología híbrida ante la incredulidad o el rechazo de sus competidores, y hoy se beneficia de esa apuesta a largo plazo siendo líder mundial desde el año 2020.

En un mundo tan cambiante como el actual, y cuyos cambios se producen de forma acelerada, el reto de Europa es definir cómo quiere reposicionarse para recuperar su liderazgo, ya compartido desde hace décadas.

Ramón Bustillo

Socio Consultor AActividad

Contacto

Asociación Española de Gestores de Flotas y de Movilidad

Teléfono de contacto: +34 93 204 20 66

Email: info@aegfa.com

Dirección: Plaça d'Ausiàs March, 1 Edifici d’Oficines Planta 1, Oficina número D03 08195 Sant Cugat del Vallès, Barcelona