En primer lugar, el impacto sobre la movilidad de las flotas españolas de la COVID-19 fue menor que el de la media europea (52% vs. 61%), siendo las grandes corporaciones (58%) más afectadas que las empresas pequeñas (42%). Además, vemos cómo crece el optimismo entre las empresas de nuestro país. El 31% espera incrementar su flota en los próximos 3 años. De hecho, es el crecimiento más alto de los últimos seis barómetros, aunque 4 puntos por debajo de las expectativas medias europeas.

Por otro lado, el renting sigue consolidándose como la fórmula preferida (42%) en España para configurar los parques móviles corporativos, por delante de la compra directa (25%) o el leasing (15%).

En este sentido hay que destacar el papel del renting flexible, una fórmula perfecta para momentos de incertidumbre. Según el estudio, el 72% de las empresas tiene la intención de adoptarlo. Un porcentaje que crece hasta el 90% en el caso de las grandes empresas.

Motorizaciones

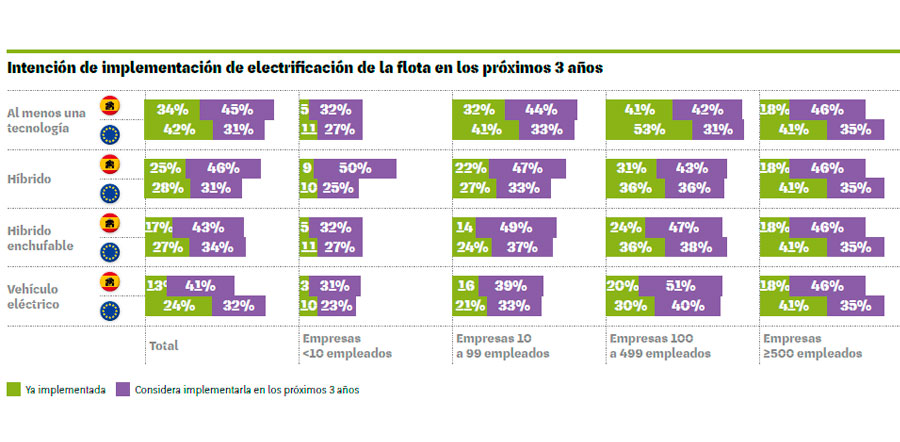

La electrificación de las flotas es imparable. Y así lo demuestra una vez más el Arval Mobility Observatory 2021. El 79% de las empresas (92% en las grandes corporaciones) prevé implementar al menos una tecnología (Híbrido, EV o PHEV) en los próximos tres años.

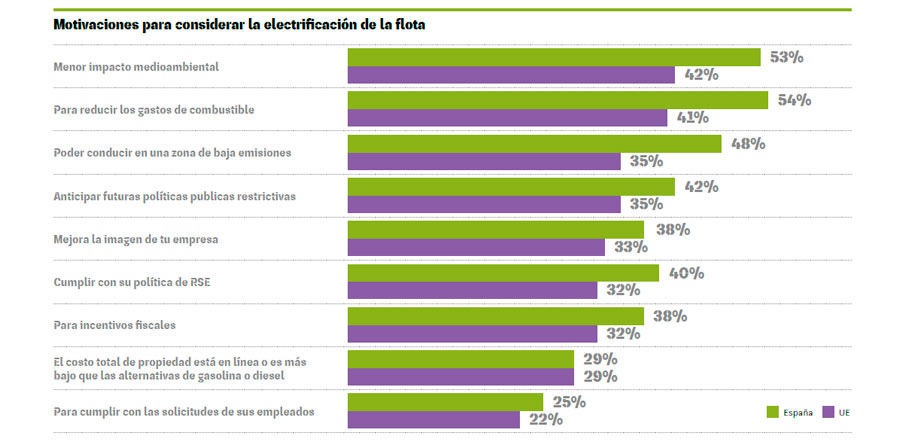

El coche híbrido sigue siendo la opción preferida (71%) seguido de los PHEV (60%) y los eléctricos (54%). También destacan como motivaciones el poder acceder a zonas restringidas (48%), anticiparse a futuras normativas (42%), cumplir con las propias políticas de RSC (40%), mejorar la propia imagen (38%) y optar a incentivos fiscales (38%).

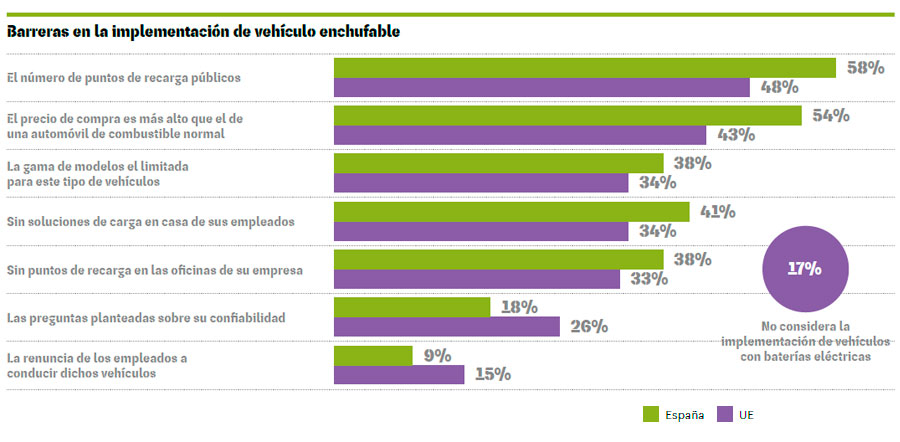

El estudio también pregunta por las barreras para una mayor implantación de vehículos enchufables. Y las respuestas siguen siendo las mismas que en anteriores ediciones, destacando la escasez de puntos de recarga públicos (58%), el mayor coste de los vehículos (54%) o la imposibilidad de que los empleados los recarguen en sus domicilios (41%).

Por otro lado, el 42% de las empresas españolas preguntadas afirma contar con puntos de recarga para sus vehículos enchufables. En este caso, la diferencia entre las pequeñas empresas que tienen puntos de recarga (14%) y las grandes corporaciones (66%) es destacable.

El Arval Mobility Observatory revela que el 67% de las compañías ya han tomado medidas para reducir las emisiones de sus flotas (en 2019 era el 43%). Es más, en el caso de las empresas con más de 100 empleados este porcentaje se eleva hasta el 82%. Actuar sobre las emisiones de CO2 es la principal medida (80%). Todavía queda trabajo por hacer en el caso del Nox (35%) y las partículas (31%).

El Arval Mobility Observatory revela que el 67% de las compañías ya han tomado medidas para reducir las emisiones de sus flotas (en 2019 era el 43%). Es más, en el caso de las empresas con más de 100 empleados este porcentaje se eleva hasta el 82%. Actuar sobre las emisiones de CO2 es la principal medida (80%). Todavía queda trabajo por hacer en el caso del Nox (35%) y las partículas (31%).

Coche conectado

Las flotas españolas siguen estando por encima de la media europea en uso de la telemática y coche conectado. Por ejemplo, el 85% de las grandes corporaciones ya utiliza telemática en su parque móvil. En cuanto a los principales motivos de la implantación de esta tecnología, el 55% menciona conocer la localización de la flota y mejorar su seguridad, seguidas por la mejora de la operatividad (54%) y reducir costes (35%).

¿Adiós al coche de empresa?

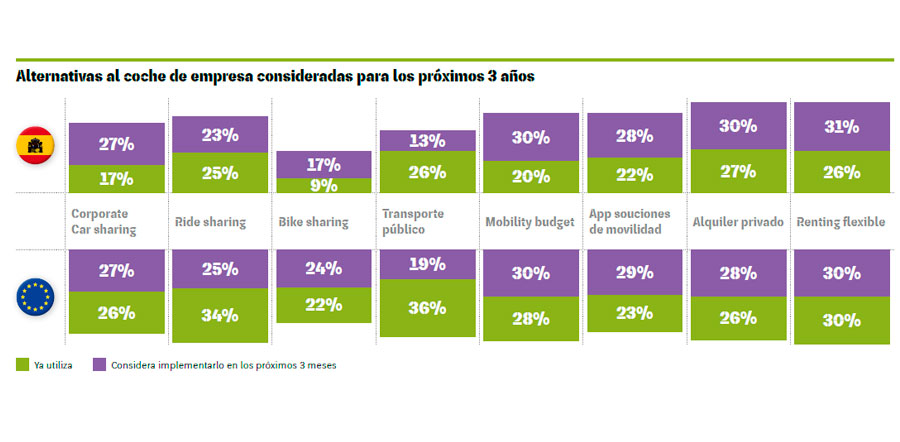

Las empresas no son impermeables a las nuevas fórmulas de movilidad surgidas en los últimos años. Unas fórmulas que están ganando terreno al coche de empresa tradicional. De hecho, el 82% valora aceptar otras alternativas al coche de empresa en el próximo trienio. Eso sí, de momento son el coche de alquiler (30%) y el renting flexible (31%) las más nombradas cuando se pregunta por las alternativas al coche de empresa que se considerarán en los próximos 3 años. Les siguen el Mobility Budget (30%), las Apps de soluciones de movilidad (28%) o el Car Sharing Corporativo (27%). Solo el 13% nombra al transporte público, si bien el 26% ya lo está utilizando en estos momentos.

En este sentido, el coche privado es el principal medio de transporte utilizado por los empleados para acudir al puesto de trabajo (61%). Una opción que ha crecido a causa de la crisis sanitaria por delante del transporte público (16%) y del vehículo compartido (7%) para evitar contagios. La micromovilidad (patinetes, bicicletas…) sigue ganando adeptos. Pero todavía con porcentajes inferiores al 10%.

Planes de movilidad

Según el estudio de Arval, el 59% de las compañías españolas consideran la movilidad de todos sus empleados como un factor estratégico. Un porcentaje que sube por encima del 70% en el caso de medianas y grandes empresas.

No es de extrañar entonces que el 66% afirme contar con planes de movilidad, y el 80% de las mismas ya contaba con ellos antes de la de la pandemia.

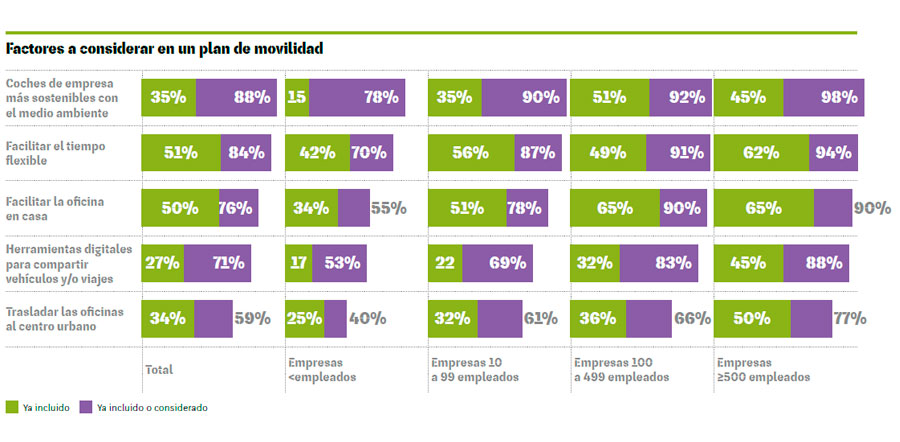

Para detectar tendencias de futuro, es interesante analizar los factores más importantes a considerar en los planes de movilidad previstos para los próximos 3 años. Además de configurar flotas más sostenibles (88%), los factores más citados están relacionados con la flexibilidad horaria, el teletrabajo además de contar con herramientas para compartir vehículos o plantearse el traslado de las sedes corporativas al centro de las ciudades.